España

¿Cuánto debes pagar de cuota de autónomos en 2023?

Los autónomos somos cada vez más la vanguardia de los sufridos trabajadores y emprendedores de este país, unidos por las legítimas quejas que se derivan de sus condiciones de trabajo y lo poco que reciben de la Administración a cambio de las altísimas cargas fiscales y de la Seguridad Social. Andrés Mora, gerente de una gestoría especializada en autónomos en Palma de Mallorca, Emprendix, nos quiere exponer cuáles son las novedades en este sentido, impulsado por las numerosas quejas de sus clientes.

Descubre cuánto debes abonar como autónomo a la Seguridad Social y conoce el coste de la cuota de autónomos a partir del 1 de enero de 2023, con la implementación del nuevo sistema de cotización basado en los ingresos reales. En este artículo, te proporcionaremos una explicación detallada sobre cómo se calculan los ingresos reales de un autónomo, y también te ofreceremos un ejemplo práctico para ayudarte a comprenderlo mejor. Además, abordaremos cómo funciona la cuota para los autónomos mayores de 47 años, los autónomos colaboradores y los autónomos societarios en el año 2023.

Una gestoría para autónomos en Mallorca nos explica qué es la cuota que tenemos que pagar

Si estás considerando convertirte en autónomo o ya lo eres, es importante que sepas que una de las obligaciones al inscribirte en el Régimen Especial de Trabajadores Autónomos (RETA) es el pago mensual de la denominada “cuota de autónomos”.

En este artículo, te proporcionaremos información sobre cuánto cuesta ser autónomo en 2023, es decir, cuánto debes pagar mensualmente a la Seguridad Social.

Además, si necesitas ayuda durante el proceso de registro como autónomo, recuerda que ofrecemos servicios de gestoría online, los cuales son gratuitos si eliges uno de nuestros paquetes.

Servicios de gestoría online para autónomos en Palma de Mallorca

Los trabajadores autónomos deben comenzar a cotizar desde el primer día en que inician su actividad. Desde nuestra gestoría en Palma de Mallorca, especializada en asesoramiento de autónomos, te explicamos los detalles de esta incómoda pero impuesta relación, de la cual no podrás salir si quieres ejercer tu actividad profesional independiente sin incurrir en problemas legales.

La liquidación de la cuota se realiza generalmente al final de cada mes en las oficinas de la Tesorería General de la Seguridad Social, mediante domiciliación bancaria o a través del sitio web de la Seguridad Social.

Es importante destacar que tanto en el mes de alta como en el de baja como autónomo, el pago de la cuota se calcula de forma proporcional a los días de alta, sin tener que pagar la mensualidad completa.

No olvides que, además de tus obligaciones con la Seguridad Social, también existen ciertos deberes fiscales con la Agencia Tributaria relacionados con la fiscalidad del autónomo.

Las prestaciones sociales vinculadas al pago de la cuota de autónomos

El importe de las bases de cotización tiene un impacto directo en las prestaciones a las que un autónomo tiene derecho en diferentes situaciones:

- Cese de actividad.

- Baja por enfermedad.

- Baja por accidente.

- Jubilación.

Por tanto, es crucial planificar adecuadamente la cuota que se desea pagar teniendo en cuenta la perspectiva de la jubilación, ya que puede no ser conveniente optar siempre por la cuota mínima.

De hecho, antes de la implementación del nuevo sistema de tramos en 2023, era común aumentar la cuota a partir de los 47 años.

Cuota de autónomos en 2023: cotización basada en ingresos reales

A partir del 1 de enero de 2023, la cuota de autónomos se establece según el sistema de cotización basado en los ingresos reales, según lo establecido en el Real Decreto-ley 13/2022, de 26 de julio. Este nuevo sistema tiene como objetivo mejorar la protección en caso de cese de actividad.

Este sistema de cotización introduce un modelo progresivo de cuotas que se implementará durante tres años, desde 2023 hasta 2025. En este modelo, los autónomos con menores ingresos verán reducida su cuota, mientras que aquellos con mayores ganancias experimentarán un incremento.

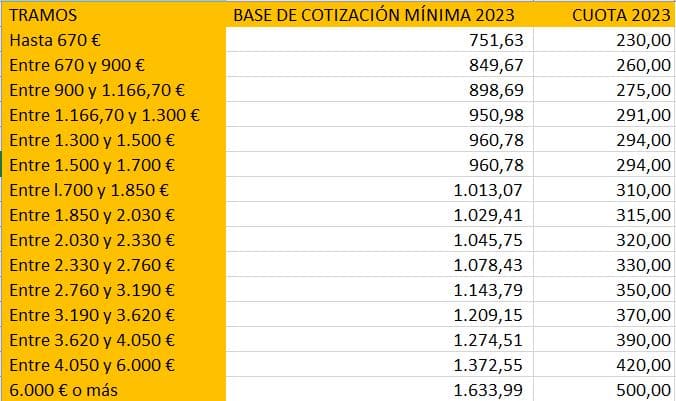

Se han establecido 15 tramos de cotización en los cuales cada autónomo debe ubicarse según sus previsiones de ingresos. Mientras que los primeros tramos implican una reducción de la cuota en comparación con la base mínima anterior, en los tramos más altos se incrementa.

El nuevo sistema establece las siguientes cuotas mensuales:

- Año 2023: La cuota mínima es de 230 euros y la máxima es de 500 euros*.

- Año 2024: La cuota mínima es de 225 euros y la máxima es de 530 euros*.

- Año 2025: La cuota mínima es de 200 euros y la máxima es de 590 euros*.

Estas cuotas corresponden a la base de cotización mínima dentro de cada tramo, que utilizamos como referencia.

El cálculo de la cuota para cada autónomo se realiza aplicando un tipo de cotización del 31,20 % a la base de cotización que elija dentro del rango que va desde la cuota mínima hasta la cuota máxima establecida en su tramo.

A partir del 1 de enero de 2023, los autónomos cotizan a la Seguridad Social según sus ingresos reales, eligiendo uno de los 15 tramos de rendimientos netos disponibles, cada uno con su correspondiente cuota mensual.

Al finalizar cada año, los autónomos deben regularizar sus cotizaciones ante la Administración. Esto implica devolver o reclamar cuotas en caso de que los rendimientos netos definitivos estén por debajo o por encima de las previsiones realizadas durante el año. Si necesitas asesoramiento como autónomo en Mallorca, donde te encuentres, nuestra gestoría física u online te acompañará durante todo el transcurso de tu actividad económica.

¿Qué sucede si quiero cotizar más que el mínimo?

Algunos autónomos optan por pagar una cuota más alta para tener derecho a mejores pensiones, especialmente en el caso de jubilación, así como en situaciones de baja por enfermedad.

En nuestro artículo sobre las bases de cotización de los autónomos, puedes consultar las bases máximas para cada tramo de ingresos. En los tramos más altos, estas bases alcanzan los 4.139,40 euros, al igual que en el régimen general de los trabajadores por cuenta ajena.

Con el nuevo sistema, se han eliminado los topes que existían a partir de los 47 años en el sistema anterior, como se explica en la sección 5 de este artículo.

Sin embargo, aquellos autónomos que cotizaban por una base superior a la determinada por sus rendimientos netos en diciembre de 2022 pueden mantener esa base si desean obtener mayores derechos de pensión y otras prestaciones.

Lo único que deben hacer es renunciar a la devolución de cuotas, si corresponde, tras la regularización.

El plazo para renunciar finaliza el último día del mes natural siguiente a la comunicación de la regularización por parte de la Seguridad Social.

¿Cómo se calculan los ingresos reales de los autónomos?

El cálculo de los ingresos reales, también conocidos como rendimientos netos, en el nuevo sistema se basa en la cotización según dichos ingresos. En nuestra gestoría con especialidad en autónomos en Palma de Mallorca, pero también en nuestra faceta de asesoramiento y gestión online, te echaremos un cable en todas tus dudas y nos encargaremos por ti de esta parte administrativa y tributaria de tu nueva vida.

Para determinar los rendimientos netos, debes tener en cuenta todos los ingresos netos obtenidos de las diferentes actividades que realices como autónomo, según lo establecido por la Seguridad Social.

Además, si tributas bajo el régimen de estimación directa, deberás sumar el importe de las cuotas abonadas a la Seguridad Social.

El cálculo de estos rendimientos netos se realizará siguiendo las disposiciones establecidas en la normativa del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Por último, a tus rendimientos netos se les aplicará una deducción del 7% por concepto de gastos genéricos.

En el caso de los socios mercantiles o socios laborales que hayan estado dados de alta como autónomos durante al menos 90 días en el año, la deducción será del 3%.

Si ya te encuentras dado de alta como autónomo a partir del 1 de enero de 2023, deberás comunicar tus rendimientos antes del 31 de octubre de 2023 a través del servicio “Modifica tus datos de trabajo autónomo”.

En caso de que necesites comunicar un cambio en la base de cotización debido a que tus rendimientos suponen una base diferente a la que venías cotizando, tendrás que solicitar dicho cambio y comunicar tu previsión de rendimientos netos anuales, en promedio mensual, antes del 28 de febrero.

De esta manera, no será necesario realizar ninguna regularización de cuotas posteriormente.

Cálculo de los ingresos reales de los autónomos en estimación directa en 2023

Para calcular los ingresos reales de los autónomos en estimación directa, se consideran todos los rendimientos netos obtenidos por sus actividades profesionales o económicas en cada año natural.

A estos rendimientos se les restan los gastos deducibles de acuerdo con las normas del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Posteriormente, se suma la cuota de autónomos y se resta un 7% en concepto de gastos genéricos.

Cálculo de los ingresos reales de los autónomos en estimación objetiva o módulos en 2023

En el caso de los autónomos en estimación objetiva, se calculan los ingresos reales considerando el rendimiento neto previo, teniendo en cuenta las reducciones correspondientes para las actividades agrícolas, forestales y ganaderas.

Para el resto de los casos, se toma en cuenta el rendimiento neto previo.

A esta cantidad se le aplica un descuento adicional del 7% por concepto de gastos genéricos.

Cálculo de los ingresos reales de los autónomos societarios en 2023

En el caso de los autónomos societarios, se consideran todos los rendimientos dinerarios o en especie derivados de su sociedad, así como los rendimientos del trabajo derivados de su actividad en la empresa y los rendimientos obtenidos de su propia actividad económica.

También se tienen en cuenta los rendimientos íntegros de trabajo o capital mobiliario (dinerarios o en especie) derivados de su condición de socios.

A esta cantidad se le suma la cuota de autónomos y se le resta un 3% por concepto de gastos genéricos.

Cuota de autónomos para mayores de 47 años en 2023

Con la implementación del nuevo sistema de cotización basado en los ingresos reales, los autónomos mayores de 47 años ya no tienen limitaciones en sus bases de cotización.

Esto significa que ahora tienen la posibilidad de cotizar por bases superiores a las establecidas anteriormente.

Antes de la introducción del sistema de cuotas actual, los autónomos mayores de 47 años que deseaban aumentar sus cotizaciones para mejorar su futura pensión tenían un límite de 2.055 euros al mes en su base de cotización.

Según la ley, no podían cotizar por bases superiores a menos que lo hubieran hecho antes de cumplir los 47 años.

Sin embargo, esta situación ha cambiado con la entrada en vigor del nuevo sistema de cotización basado en los ingresos reales.

A partir de ahora, desaparece el tope de cotizaciones para los trabajadores mayores de 47 años, ya que el nuevo sistema tiene en cuenta los ingresos para determinar el tramo correspondiente de cotización.

De esta manera, los autónomos mayores de 47 años pueden aumentar sus bases de cotización, siempre y cuando sus ganancias justifiquen dicho incremento de acuerdo con las tablas de bases de cotización máximas. En otras palabras, podrán elevar su base siempre que sus rendimientos netos lo permitan.

Cuota de autónomos colaboradores en 2023

En el nuevo sistema de cuotas, los autónomos colaboradores, que son familiares del trabajador autónomo, tienen una base mínima de cotización establecida en el Salario Mínimo Interprofesional (SMI).

Actualmente, el SMI se encuentra en 1.080 euros mensuales, distribuidos en 14 pagas, lo que equivale a 15.120 euros anuales.

Por lo tanto, los autónomos colaboradores deben cotizar al menos con una base de 1.080 euros al mes.

Esta cuota mínima se establece debido a que los familiares colaboradores no están obligados a declarar sus ingresos.

Sin embargo, los autónomos colaboradores aún pueden beneficiarse de bonificaciones y ayudas proporcionadas por la Administración Central.

Cuota de autónomos societarios en 2023

Con el nuevo sistema de cotización basado en los ingresos reales, los autónomos societarios tienen una diferencia significativa en su cuota en comparación con los trabajadores autónomos individuales.

Esta diferencia radica en que su base mínima de cotización no puede ser inferior a la del grupo 7 de cotización en el Régimen General. Para aplicar esta base, deben desempeñar funciones de dirección y gerencia, o ser socios de sociedades laborales con una participación igual o superior al 50% del capital social durante al menos 90 días.

Por lo tanto, los autónomos societarios que anteriormente tenían la base mínima ahora tendrán una base mínima de 1.000 euros en 2023.

Esto significa que aquellos autónomos societarios que cotizan por la base mínima deben pagar una cuota de 310 euros al mes.

En comparación con los 377,87 euros mensuales de cuota en 2022, esto representa una mejora y un ahorro anual de 814,44 euros.

Sin embargo, es importante tener en cuenta que si los ingresos son superiores, las cuotas mensuales serán más altas que en 2022.

En cuanto a la deducción por gastos genéricos, los autónomos societarios tienen una deducción del 3% en lugar del 7% correspondiente a los autónomos persona física.

Historia de un “saqueo” cada vez más inclemente: la evolución de la cuota de autónomos en los últimos 5 años

A continuación, te presentamos la evolución de la cuota de autónomos en los últimos 5 años:

- Año 2018: La cuota fue de 277,94 euros, lo cual representó un aumento de 3,84 euros en comparación con el año anterior.

- Año 2019: La cuota se incrementó a 283,32 euros, lo que significó una subida de 5,38 euros respecto al año anterior.

- Año 2020: La cuota alcanzó los 286,15 euros, reflejando un incremento de 2,83 euros con respecto al año previo.

- Año 2021: La cuota se situó en 288,98 euros, presentando un aumento de 2,83 euros en comparación con el año anterior.

- Año 2022: La cuota llegó a 294 euros, experimentando un aumento de 5,02 euros respecto al año anterior.

Cualquier duda que tengas sobre éstos u otros aspectos de tu nueva vida como emprendedor/a, como profesional independiente, nos las puedes comentar en persona en nuestra asesoría para autónomos en Palma de Mallorca, si bien somos capaces de ocuparnos de toda esta gestión a través de nuestra gestoría online. ¡Te esperamos!